STEP1 Request / お申し込み

お電話・FAX・メールにてお申込みください。お電話の受付時間は平日10:00~22:00(土日祝休み)です。事前にメールにてお問い合わせいただければ、必要書類や手続きについて担当者がご案内させていただきますので、その後の手続きがスムーズです。

必要書類をあらかじめご準備いただいた上でお申し込みいただければ、審査後に最短即日での入金が可能となります。

Service / サービス

何よりも資金調達で重要なことはスピードです。ついつい日々の業務に追われ、気がつくと当月の資金がショートしていたという経験はありませんか?例えば即日に資金調達が必要なケースでも、諦めずにぜひご相談ください。一つの手段として、売掛債権買取サービス(ファクタリング)のご提案ができます。ファクタリングは金融機関とは審査方法が全く違うので、売掛金さえあれば、素早く資金調達が可能です。しかも銀行の融資履歴に残らないので、決算書や信用情報には何の問題もありません。何より、融資ではないので負債にもなりません。

まずは、状況をお知らせください。REARTH®(リアース)は 深夜 22:00 までご連絡可能です。

経済産業省中小企業庁では、中小企業の経営者様が不動産担保などに過度に依存せずに資金調達ができるよう、「売掛債権担保融資保証制度」を創設し、売掛債権を活用した資金調達の利用促進のため、利用される経営者様への喚起はもとより、売掛先となる取引先へも本制度の主旨を伝えて債権譲渡禁止特約などの解除の協力を促すなど、制度の普及に努めています。しかしながら、まだまだ認知度の低さから売掛先(取引先)から資金繰りが厳しいのかと疑われたり仕入れ先などへの風評被害が発生するのではないかと心配される経営者様も多く見受けられます。

それに対して、リアースでは2社間取引と3社間取引が選択可能です。2社間取引では売掛先(取引先)に知られずに資金調達が可能というメリットがあります。また、3社間取引の場合でも売掛先(取引先)への説明などの代行やお客様に同行するなど安心のサポート体制を整えております。

【 経済産業省中小企業庁 】 売掛債権の利用促進についてお電話・FAX・メールにてお申込みください。お電話の受付時間は平日10:00~22:00(土日祝休み)です。事前にメールにてお問い合わせいただければ、必要書類や手続きについて担当者がご案内させていただきますので、その後の手続きがスムーズです。

必要書類をあらかじめご準備いただいた上でお申し込みいただければ、審査後に最短即日での入金が可能となります。

ヒアリングは本審査の前の仮審査といった位置づけです。お客様の会社や売掛先が実在するのか、ご要望の金額が売掛金の枠内に収まっているかなど、現状確認を行います。ヒアリングでは次の内容を確認させていただきます。

資料のご提出から売掛先企業様や売掛債権の調査を行い、書類に不備がなければ最短30分以内に買取金額をご提示させていただきます。

※ 債権の内容によっては追加の資料をお願いする場合もございますので予めご了承ください。

ご提示させていただいた買取金額でご了承いただきましたら、売掛債権譲渡契約の手続きへと進みご契約となります。

当日15時までにご契約完了の場合は、即時お振込みをさせていただきますので、当日反映致します。もしも15時を過ぎてしまった場合は振込予約により翌日の反映となります。

リアースのファクタリングなら

売掛金 500万円×買取率98%=資金調達金490万円

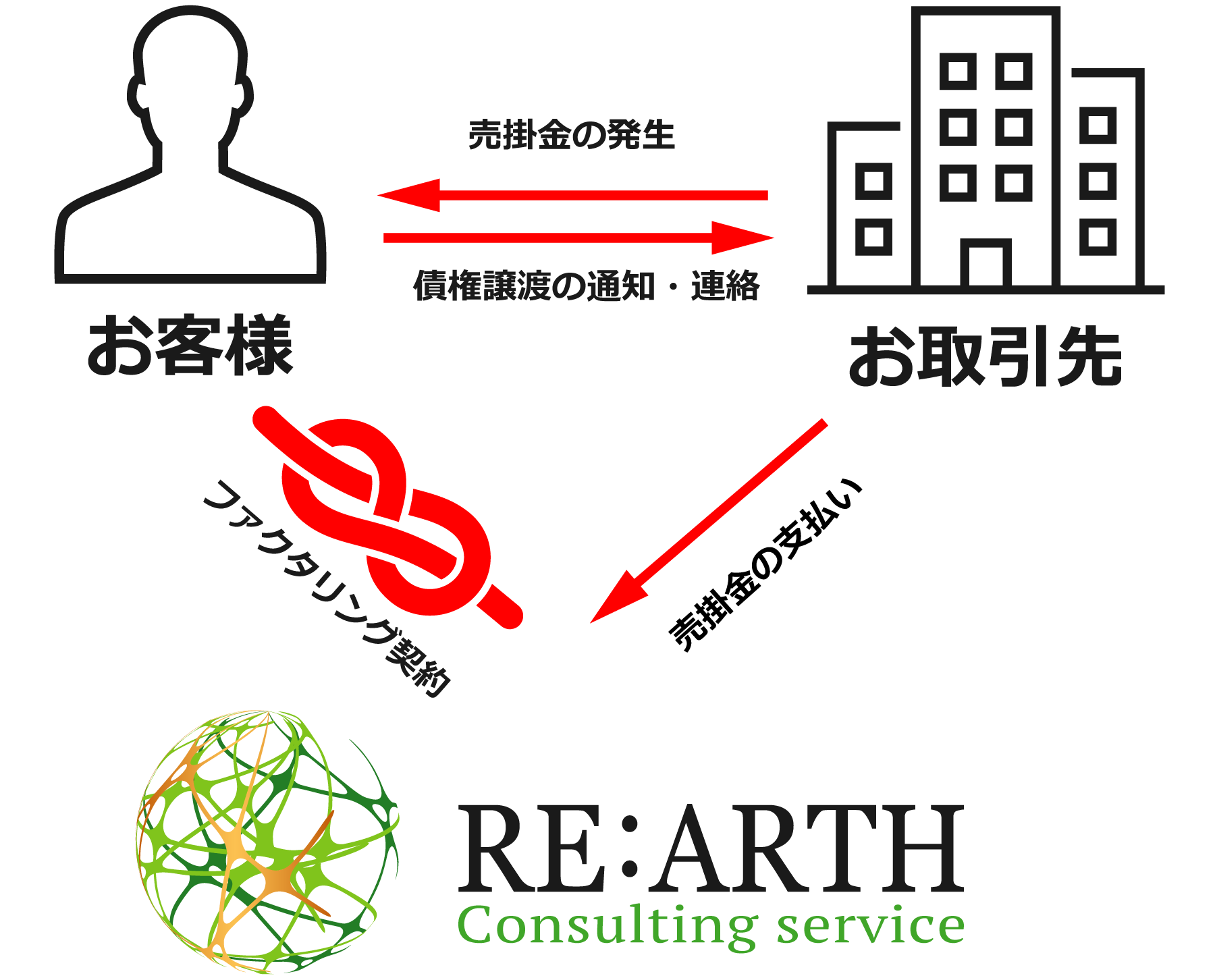

当社と御社、2社間でのファクタリングとなります。取引先への通知をせずに取り引きを行うことも可能ですので、信用を失わずに売掛金の現金化ができるというのが強みです。当社ではスピーディーな審査を行っておりますので、ファクタリングの強みである最短即日での資金調達を可能としています。

3社間でのファクタリングは売掛先(取引先)の承諾が必要となる点が2社間ファクタリングとの違いになります。日本では「手形」による取引などは比較的普及していますが、ファクタリングという資金調達手段は利便性の良さに比べ、認知度がまだまだ低いのが現状です。そのため、取引先への説明は、ご自身ではハードルが高いと感じることも多いと思います。そこで、ご要望があれば、当社の専門知識を持つコンサルタントが売掛先(取引先)へご説明(または同行)させていただくことで、今後のお取引に悪影響が出ないようにしっかりサポート致しますのでご安心ください。

Merit & Demerit / メリットとデメリット

資金調達におけるメリット・デメリット

ファクタリングにおける一番のメリットが、迅速な資金調達が可能になるという点です。突発的なアクシデントなどですぐに資金が必要なときには、最もお薦めできるサービスだといえます。また、銀行融資と比べると審査が厳しくないという点もメリットで、売掛債権の買取となるため、銀行融資と比べると自社の財務状況が審査ではあまり重要視されません。

一方、ファクタリングのデメリットとしては、売掛金の受取権利の移譲を公的に証明するため債権譲渡登記を求められることがあり、登記を行うと譲渡の事実を誰でも知ることができます。また、売掛債権以上の資金調達はできませんので、売掛債権以上の資金が必要な場合には、あまり向いていないといえるでしょう。

銀行融資のメリットとしては、手数料が安い点が挙げられます。手数料は利用する金融機関によって異なりますが、メガバンクの場合は一般的に1.5~5%程度です。多くの資金調達をしようとすればするほど、銀行融資の方が手元に残る資金多くなります。また、銀行融資では売掛債権以外の資産も担保として評価してくれますので、売掛債権額以上の借入も可能な点もメリットです。

一方、銀行融資のデメリットとしては、ファクタリングと比べて審査が厳しく時間がかかる点が挙げられます。銀行融資による資金調達はあくまで、お金を借りている状態なので、いつかは返済しなければいけません。銀行としては貸したお金が返ってこなければ損失が発生してしまいます。そのため、銀行はお金を貸した企業の返済能力を細かくチェックしなくてはいけないので、審査に時間がかかるというわけです。

ノンバンク系事業者融資のメリットとして大きいのは、審査の難易度は銀行系と比較して低めなことです。審査が厳しくないノンバンク系事業者ローンの場合は、融資までの時間が短く即日融資にも対応しているところもあります。また、銀行融資の場合、担保や保証人などが原則必要ですが、ノンバンク系の場合、担保や保証人なしでも融資してくれる会社もありますのでメリットといえます。

銀行系と比較して、ノンバンク系事業者融資は金利が高めなのはデメリットです。銀行系の場合一桁金利が一般的ですが、ノンバンク系の場合10%を超えることも珍しくありません。返済期間が長くなれば、比例して金利も上がり返済負担が大きくなります。また、借入限度額が銀行系と比較して非常に少なく、高くても500万円、低ければ300万円までという会社もあります。

| ファクタリング | 銀行融資 | ノンバンク | |

|---|---|---|---|

| 審 査 | ◯ | ✕ | ◎ |

| スピード | ◎ | ✕ | ◯ |

| 手数料・金利 | ◎ | ◎ | ✕ |

| 限度額 | ◯ | ◎ | ✕ |

ファクタリングと貸金業の違いは、「担保」や「保証人」を要するか、「償還請求権」の有無によって異なります。売掛債権担保融資では売掛債権を譲渡するのではなく、あくまで担保として融資(貸金)します。一方、ファクタリング業は、あくまで売掛債権を買い取り、償還請求権はないため、買い取った債権が回収困難な状況においてもお客様には保証を求めません。さらに、ファクタリング契約とは債権譲渡契約であり、買い戻し特約を付したり担保設定をするなどの特約も一切ありません。そのため、売掛先の不払いリスクは全て債権を買い取ったファクタリング会社が負う形になります。(※消費者貸借契約ではないことは金融庁に確認済みであり、当社のファクタリング契約は貸金業法上の規制を受けるものではありません)